D’un point de vue fiscal, le don d’actions côtés en bourse est une des façons les plus avantageuses de faire une contribution majeure, puisqu’il donne droit à un crédit d’impôt. Il est ainsi plus profitable de transférer directement des titres à un organisme à but non lucratif que de céder le produit de leur vente, vous serez alors exempté de l’impôt qui devait s’appliquer sur le gain en capital.

Si vos actions ne comportent pas de gain en capital, vous pouvez déclarer les pertes à l’impôt et les transférer à l’organisme de votre choix, qui vous remettra un reçu fiscal pour la valeur marchande actuelle. Ce type de don peut être immédiat ou futur.

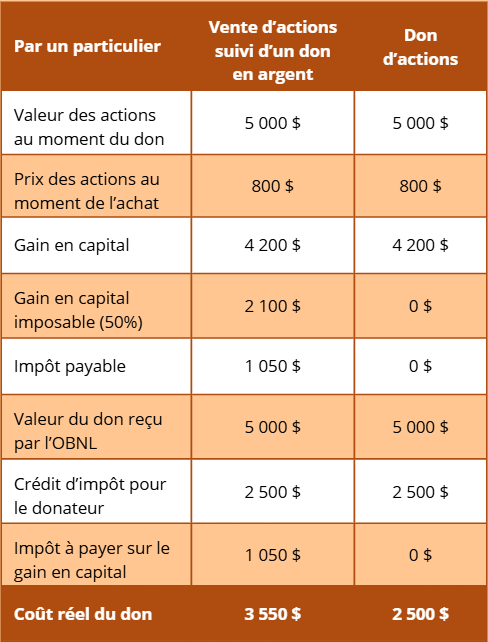

Les avantages – Particulier

- Aucun impôt ne s’applique sur le gain en capital des titres donnés ;

- Un reçu fiscal correspondant à la valeur marchande des titres vous sera remis au moment du transfert.

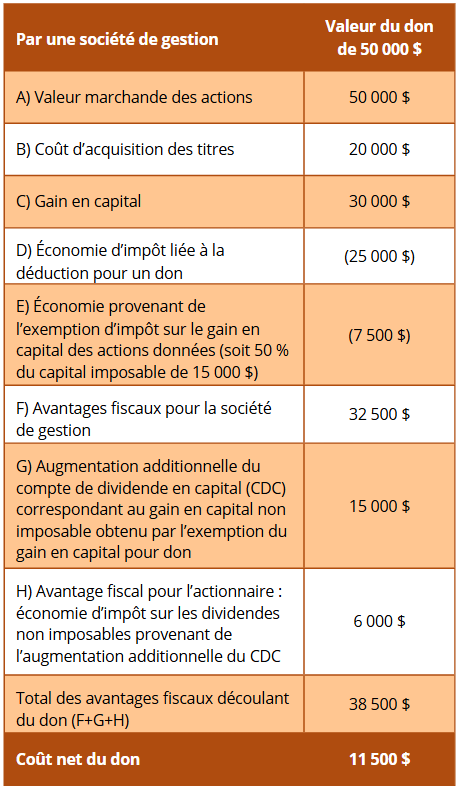

Les avantages – Société de gestion

Augmentation du solde du compte de dividendes en capital d’un montant correspondant au gain en capital non imposable permettant à l’actionnaire de verser une somme équivalente à ce gain en capital, libre d’impôt.